“Industria textil en Chile 2026: Estado del sector y oportunidades para un desarrollo más sostenible”

En este post, nos adentraremos en la industria textil manufacturera, analizando su funcionamiento y su estado actual.

Si bien Chile nunca fue un país reconocido por ser un gran productor de textiles, sí contó con un desarrollo industrial relevante en este ámbito.

No obstante, existieron fábricas y ciudades que se especializaron en la producción textil y en la confección de prendas de vestir, como Santiago, Tomé y La Ligua. Las industrias crecían, generaban empleo, y así fue cómo estas ciudades lograron desarrollarse y prosperar.

Entre 1930 y 1970, el rubro vivió un importante auge, impulsado por un modelo de industrialización basado en la sustitución de importaciones, que promovía la producción nacional, protegía el mercado interno y fomentaba el desarrollo industrial y el empleo. Además, existía disponibilidad de materia prima local, lo que fortalecía la cadena productiva.

Sin embargo, con la apertura a los mercados internacionales a fines de los años 70 y principios de los 80, y el ingreso masivo de importaciones, la industria local comenzó a perder competitividad.

Desde mi experiencia en el área, y particularmente desde mi visión como diseñadora dentro de la industria, este ha sido un tema que me ha generado muchas interrogantes.

Una de las principales preguntas que ha guiado esta reflexión es: ¿por qué tan pocas marcas logran escalar desde microempresas familiares a pequeñas o medianas empresas, aumentando sus ingresos y generando empleo? ¿Qué factores están limitando este crecimiento en Chile?

Existen diversos factores relevantes que nos permiten entender por qué muchas empresas no logran escalar.

Principalmente, la informalidad:

A nivel contable, muchas no documentan compras ni ventas, lo que limita el acceso a financiamiento y créditos que podrían impulsar sus negocios.

También influye la falta de profesionalización en quienes prestan servicios, así como la ausencia de garantías claras sobre los trabajos que entregan.

A nivel laboral, la problemática se asocia a la falta de regulación, condiciones de seguridad y previsión para los trabajadores, aspectos fundamentales para construir vínculos laborales sostenibles en el tiempo.

Existen, además, otros factores que iremos identificando y analizando en conjunto a lo largo de este contenido.

Comprender por qué ocurren estas situaciones es clave para avanzar hacia una industria más saludable y sostenible. Las reflexiones son necesarias para entender tanto el contexto como las dinámicas internas del sector, a través de una investigación más profunda que presentamos a continuación.

¿Qué está pasando actualmente, en 2026, con las fábricas de la industria textil chilena?

Desindustrialización histórica: Chile perdió gran parte de su base industrial textil desde los años 80–90 debido a la apertura económica. Hoy, producir localmente resulta más costoso que importar, lo que ha reducido significativamente el número de fábricas operativas en el país.

Importaciones que dominan el mercado: La producción local ha sido desplazada por productos importados. En 2022, se importaron más de 42 kg de textiles por persona, cifra que se ha incrementado en los últimos años. Esto no es un dato menor, ya que invita a reflexionar sobre los niveles de consumo y sobreconsumo de textiles y prendas de vestir.

Cambio de rol: de producción a retail logístico: Muchas fábricas han dejado de producir para transformarse en espacios de comercialización. En este contexto, Chile se posiciona cada vez más como un país consumidor, más que productor.

Emergencia ambiental y presión regulatoria: El país enfrenta una crisis asociada a los residuos textiles (por ejemplo, en el desierto de Atacama). Se generan más de 570 mil toneladas de residuos textiles al año, lo que ha impulsado la implementación de medidas como la Ley REP y una necesidad urgente de transformar la industria.

Aparición de nuevas “fábricas” vinculadas a la economía circular: Surgen iniciativas como el reciclaje textil industrial (por ejemplo, hilado reciclado). Muchas de estas nacen como respuesta al exceso de residuos textiles, que hoy comienzan a ser entendidos como materia prima para nuevas oportunidades de negocio.

Estas iniciativas funcionan como microindustrias innovadoras, más que como grandes fábricas tradicionales, abriendo un nuevo paradigma productivo dentro del sector.

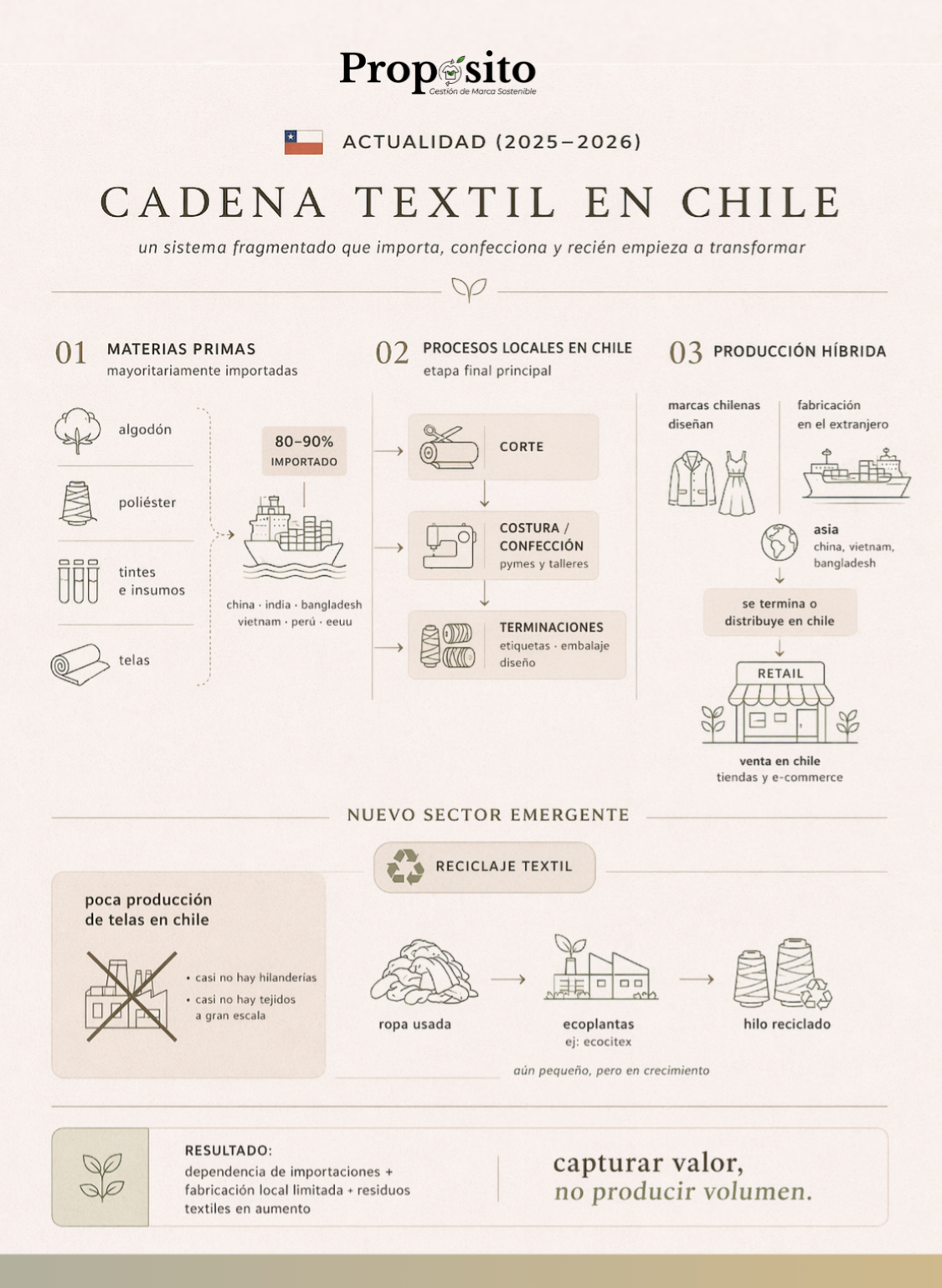

¿Cómo es el proceso de fabricación nacional hoy en día?

- Inicio: materias primas mayoritariamente importadas

El proceso productivo comienza, en la mayoría de los casos, con materias primas provenientes del extranjero, lo que evidencia una alta dependencia de mercados internacionales. - Producción local centrada en la confección (etapa principal)

Las fábricas actualmente se enfocan principalmente en procesos como el corte, la costura y el embalaje de prendas, correspondientes a la etapa final de la cadena de fabricación. - Estructura productiva: pymes y talleres

La manufactura está dominada por pequeñas y medianas empresas, junto a talleres locales. Estos actores son altamente relevantes en términos de generación de empleo, pero presentan limitaciones en escalabilidad. - Modelo híbrido: Chile + extranjero

Muchas marcas operan bajo un modelo mixto: diseñan en Chile, producen en el extranjero (principalmente en Asia) y finalizan o distribuyen localmente. Esto responde, principalmente, a factores de costos y competitividad. - Nuevo modelo emergente

Hoy comienza a consolidarse un “nuevo tipo de fabricación” vinculado a la economía circular: clasificación de ropa usada, trituración de textiles, rehilado (generación de nuevos hilos) y posterior fabricación de nuevos productos textiles y prendas de vestir. - Este modelo propone una nueva lógica productiva, donde el residuo se transforma en materia prima, abriendo oportunidades para una industria más sostenible e innovadora.

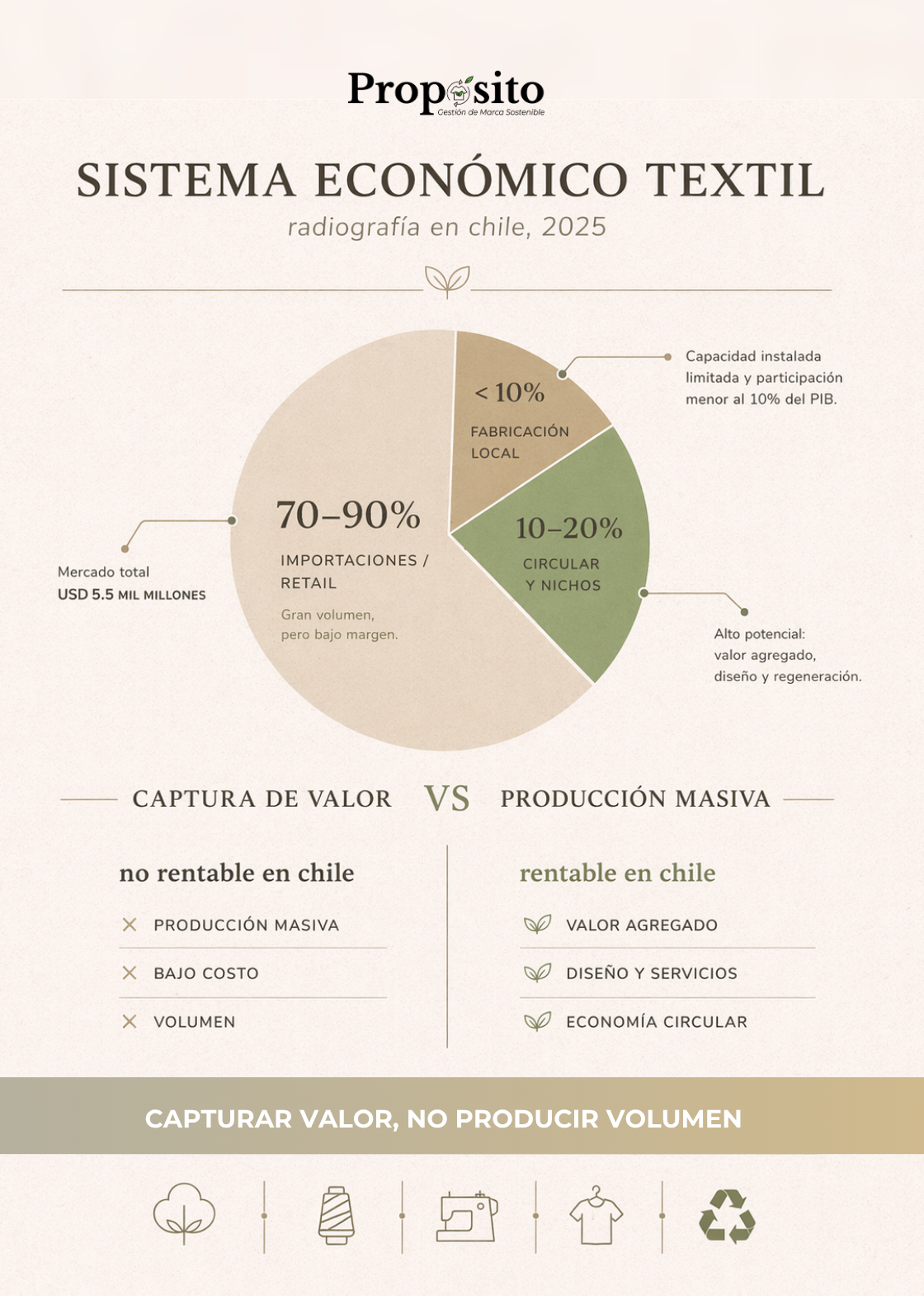

¿Qué tipos de productos o procesos pueden ser más rentables a nivel económico en la industria textil chilena?

Radiografía económica del sector textil en Chile

Tamaño de mercado total (2025): entre USD 5,3 y 5,6 mil millones.

Peso en la economía: representa aproximadamente un 0,11% del PIB (dato actualizado a 2022), lo que evidencia una industria textil de baja participación relativa y con signos de debilitamiento estructural.

¿Dónde están los mayores ingresos?

Retail y venta final: alcanza aproximadamente USD 5,5 mil millones, concentrados principalmente en la comercialización y no en la fabricación.

Fabricación local: representa menos del 1% del PIB industrial (alrededor de un 0,11%), lo que refleja una participación muy baja dentro de la economía productiva.

Importaciones: el modelo chileno se basa, en gran medida, en la importación masiva de productos textiles.

Ahora que identificamos dónde se generan más ingresos, es clave preguntarnos: ¿dónde está realmente la rentabilidad?

Economía circular: impulsada por políticas públicas y la presión medioambiental, presenta una ventaja en el bajo costo de la materia prima, proveniente del residuo textil. Esto abre nuevas oportunidades industriales con alto potencial de crecimiento.

Nichos de alto valor: aunque representan una fracción pequeña del mercado total, generan mayores márgenes por unidad, lo que los convierte en segmentos altamente rentables dentro del contexto chileno.

Confección B2B: corresponde a uno de los segmentos más estables del mercado textil local. El vestuario técnico, asociado a industrias como la construcción, minería y salud, permite establecer contratos más estables y presenta menor volatilidad que los productos de moda.

Es importante realizar este análisis, ya que existe una diferencia significativa entre los conceptos de ingresos y rentabilidad en el contexto chileno.

Si bien el retail y las importaciones concentran una gran cuota de mercado, su rentabilidad suele ser baja. Esto permite identificar oportunidades más atractivas para empresas y marcas, especialmente a través de la creación de valor y márgenes más altos.

¿Existe la colaboración empresarial en el rubro textil Chileno?

Sí, y se puede observar en distintas categorías:

Alianzas formales entre empresas, gremios y Estado:

Un ejemplo es el convenio entre la Cámara de Comercio de Santiago y Ambition Loop, cuyo objetivo es impulsar la economía circular en el sector textil. Este tipo de acuerdos promueve la conexión entre empresas, el desarrollo de proyectos conjuntos y la articulación público-privada.

Colaboración en economía circular:

INNOVATEXTIL reúne a empresas, Estado y organizaciones en un Acuerdo de Producción Limpia (APL), donde ya participan 14 empresas, con foco en trazabilidad, reciclaje y sostenibilidad.

Asociaciones gremiales que fomentan la colaboración:

Moda Chile agrupa a diseñadores, marcas y emprendedores, impulsando proyectos conjuntos que fortalecen el sector a través de ventas, eventos y redes.

Comunidades colaborativas (economía circular y social):

Fundación Tëdoy es una red con más de 300.000 personas que promueve la reutilización textil, el consumo colaborativo y la activación de redes locales.

Históricamente, ha existido una baja cultura de colaboración en Chile. Estudios muestran que el sector ha presentado bajos niveles de cooperación entre empresas y cierta resistencia a modelos asociativos.

Sin embargo, lo que puede parecer una crisis también puede entenderse como una oportunidad para explorar nuevas formas de colaboración, que fomenten una participación más articulada y responsable entre los distintos actores de la industria.

¿Cuánta es la cantidad de fábricas textiles y de confección en Chile? ¿Cuánto es el porcentaje de fábricas informales en Chile?

No existe un registro claro y actualizado sobre el número de fábricas textiles en Chile. Esto se debe, en gran parte, a factores como la alta informalidad, las cadenas de subcontratación y el trabajo independiente no formalizado, que dificultan la trazabilidad de los productos y de los actores del sistema.

Como mencionamos anteriormente, no existen grandes industrias predominantes. La manufactura textil en Chile está compuesta principalmente por micro, pequeñas y medianas empresas (pymes), donde se identifican talleres de confección, producción a domicilio y microemprendimientos.

Realizar un catastro actualizado resulta complejo, debido a la escasez de estudios recientes en esta área.

En cuanto a la informalidad, se estima que en el sector manufacturero alcanza un 70,8% en general, incluyendo la manufactura textil.

Este porcentaje es considerablemente alto si se compara con la informalidad general del país, que bordea el 27% del empleo en Chile, situando al rubro textil muy por sobre el promedio nacional.

Además, emerge una nueva arista asociada a la informalidad en el comercio digital de moda en Chile, donde aproximadamente un 41% de las transacciones se realizan de manera informal, lo que representa un porcentaje significativo dentro del ecosistema.

Estos datos nos invitan a reflexionar sobre cómo avanzar hacia la construcción de empleos y fábricas que transiten hacia modelos más formales.

Esto permitiría mejorar aspectos clave como la seguridad social, el acceso a salud, las cotizaciones previsionales, la formalización de ingresos y ventas, así como también la escalabilidad de los negocios.

El desafío está en generar soluciones concretas que fortalezcan y profesionalicen el sector, avanzando hacia una industria más sólida y sostenible.

Ahora, dentro de este universo de comercio y manufactura, surge una nueva pregunta:

¿Cuál es el rol del intermediario en la cadena textil chilena hoy en día?

El intermediario cumple un rol clave dentro de la industria textil chilena, ya que esta no funciona como una cadena continua, sino como una estructura fragmentada. Está compuesta por importadores, talleres, marcas y retail, y es el intermediario quien conecta estos eslabones.

Facilita el acceso a insumos, principalmente importados. Como ya sabemos, Chile depende en gran medida de la importación de textiles, por lo que estos actores permiten abastecer de telas e insumos tanto a talleres como a marcas. Sin ellos, muchas pymes no podrían producir.

Articula la producción a través de la subcontratación: conectando marcas con talleres, organizando la producción, distribuyendo el trabajo y gestionando tiempos y costos.

Y hay un punto no menor:

concentran gran parte del poder y del margen económico.

En cadenas fragmentadas, los intermediarios capturan una porción significativa del valor, mientras que los talleres —muchas veces informales— reciben márgenes más bajos. Esto genera desigualdades en los ingresos y limita la trazabilidad del sistema.

Sin embargo, en el contexto actual, están surgiendo nuevas formas de intermediación, con un enfoque más circular. Aparecen actores como gestores de residuos textiles, clasificadores y recicladores, que conectan a los consumidores con procesos de reciclaje y la generación de nuevas materias primas.

El intermediario es, por tanto, un actor fundamental en la industria, muchas veces invisibilizado u omitido, pero clave para articular un sistema que hoy se encuentra altamente fragmentado.

El desafío está en reconocer su rol y, al mismo tiempo, trabajar para reducir las brechas existentes, avanzando hacia una cadena más equilibrada, transparente y colaborativa.

Como conclusión de esta investigación y análisis sobre el estado actual de la industria —de la cual todos somos parte, ya sea desde sus beneficios o sus consecuencias—, los invitamos a seguir profundizando en este tema.

Te invitamos a ver la entrevista asociada a este post en nuestro canal de YouTube, en el capítulo de “Sistema Moda”, donde conversamos con María José Newman sobre su trabajo y el rol que cumple dentro de la industria.

Una conversación que conecta los aspectos técnicos del oficio con la dimensión humana y la pasión por el trabajo que realiza.

Muchas gracias por llegar hasta aquí. Te invitamos a compartir tu punto de vista en el blog, respondiendo a la siguiente pregunta:

¿Cómo debería transformarse la industria textil chilena hoy para ser económicamente viable, socialmente justa y ambientalmente sostenible?

Si quieres conocer nuestras fuentes de información: escribe Fuente y te enviaré el documento completo

Comentarios

Comparte tu opinión, pregunta o experiencia relacionada con esta publicación.